Jaarverslag 2020 - Stichting Shell Pensioenfonds

Love your future. Shell Pensioen

Belangrijkste financiële risico’s

De belangrijkste financiële risico’s voor SSPF zijn: rente-, markt-, inflatie- en

het langlevenrisico.

Renterisico is de mogelijke impact van wijzigingen in de door de DNB voorgeschreven rentecurve op de waarde van de beleggingen en de verplichtingen. Een daling van de rente leidt tot een stijging van de toekomstige verplichtingen. Dit komt doordat door een daling van de rente in de toekomst een lagere renteopbrengst wordt verwacht en daardoor nu meer geld is kas gehouden moet worden om dezelfde pensioenverplichtingen te betalen. Een rentestijging heeft een omgekeerd effect. Het fonds heeft een dynamisch renteafdekkingsbeleid op basis van het Solvency Risk Budget.

Marktrisico

Beleggen (onder meer in aandelen en alternatieve beleggingen, zoals hedgefondsen, ‘private equity’ en vastgoed) brengt marktrisico’s met zich mee. Deze worden beperkt door zoveel mogelijk te spreiden (te diversifiëren) over landen en regio’s, sectoren en specifieke beleggingen daarbinnen.

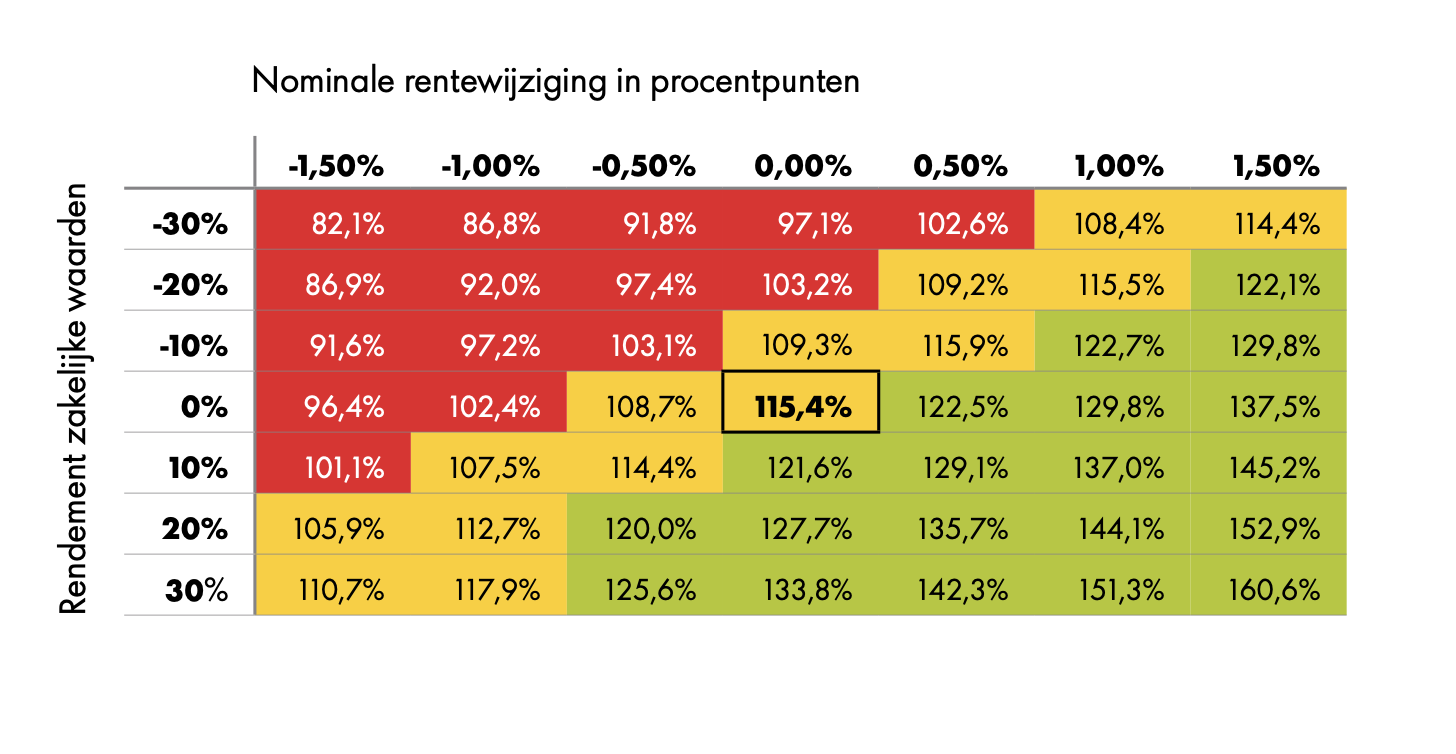

Onderstaande tabel laat zien wat de impact op de dekkingsgraad is van wijzigingen in de nominale rente en het rendement van zakelijke waarden ultimo 2020. Wat daarbij opvalt is het forse verschil in impact tussen rente- en rendementswijzigingen:

Inflatierisico is het risico dat het fonds als gevolg van inflatie niet aan haar indexatieambitie kan voldoen. Praktisch betekent dit het risico dat een stijging van het prijspeil onvoldoende kan worden gecompenseerd door de beleggingsresultaten waardoor er geen of slechts een gedeeltelijke indexatie kan plaatsvinden. Het bestuur heeft besloten dat een gedeeltelijke afdekking van dit risico bij hogere dekkingsgraadniveaus moet worden overwogen. Bij lagere dekkingsgraden ligt de nadruk in het beleid op het beschermen van de uit te keren pensioenen.

Het langlevenrisico is het ‘risico’ dat deelnemers langer blijven leven dan is verondersteld bij de bepaling van de voorziening pensioenverplichtingen. Met andere woorden: het benodigde pensioenvermogen is hoger dan oorspronkelijk was ingeschat. De toegenomen levensverwachting in de afgelopen jaren heeft dan ook een negatieve invloed gehad op de dekkingsgraad. Voor de inschatting van de voorziening gaat het fonds uit van de laatste Prognosetafels van het Actuarieel Genootschap en de fondsspecifieke ervaringssterfte.